마이데이터 API 2.0, 두 개의 프로젝트를 동시에 맡게 됐어요

2022년 12월, 저는 마이데이터 데이터 자산화 구축 프로젝트 총괄 컨설턴트로 정신없이 일하고 있었어요.

그러던 2023년 2월 어느 날, 마이데이터 사업부 팀장님께서 저를 찾아오셨어요.

“전문님, 마이데이터 API 2.0 적용을 23년 6월까지 해야 해요. 금융위원회에 7월에 결과를 보고해야 하고요. 데이터 검증 부분하고 추가되는 항목들이 잘 활용될 수 있도록 옆에서 도와주셔야 할 것 같아요.”

두 개의 프로젝트를 동시에 진행하게 된 거예요. 부담스러웠지만, 사실 저는 이미 API 2.0 내용을 파악하고 있었어요.

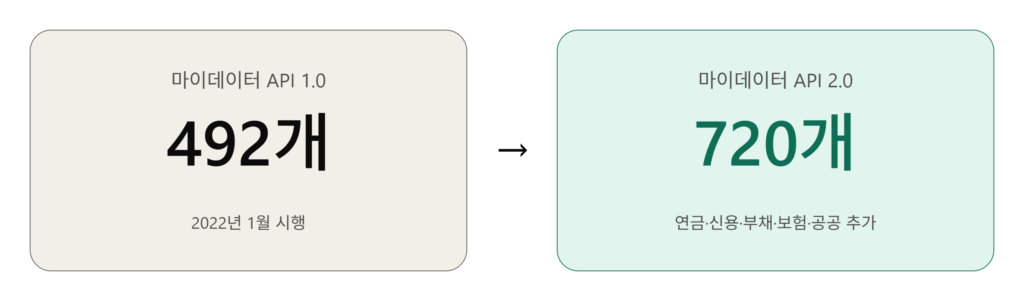

제가 참여한 2022년 1월 금융 마이데이터가 시행됐을 때 전송 가능한 정보 항목은 492개였어요. 그런데 2022년 9월 한국신용정보원이 마이데이터 표준 API 규격 2.0을 발표하면서 정보 제공 항목이 492개에서 720개로 대폭 확대됐어요.

이건 단순히 숫자가 늘어난 게 아니었어요. 연금·신용·부채·보험·공공정보까지, 이전에는 마이데이터로 볼 수 없었던 정보들이 새로 추가된 거예요. 저는 이제 더 많은 데이터로 더 좋은 서비스를 고객에게 할 수 있겠다는 생각이 들었어요.

마이데이터 API 1.0의 한계, 고객 민원에서 직접 들었어요

저는 마이데이터 1.0 시행 이후 직접 고객 민원을 많이 받았어요. 주로 이런 불만이었어요.

“타행 연금 정보가 안 보여요.” “보험 특약 사항까지 보고 싶은데 안 되네요.” “대출 자동이체 정보가 없어서 부채 관리가 불완전해요.”

마이데이터가 아무리 좋아도 제공되는 정보 항목이 제한적이면 서비스의 완성도가 떨어질 수밖에 없었어요. 마이데이터 출시 이후 9개월 동안 현장의 목소리와 사업자들의 요구사항을 반영해서 만들어진 게 바로 마이데이터 API 2.0이에요.

마이데이터 API 2.0, 492개에서 720개로 무엇이 달라졌나

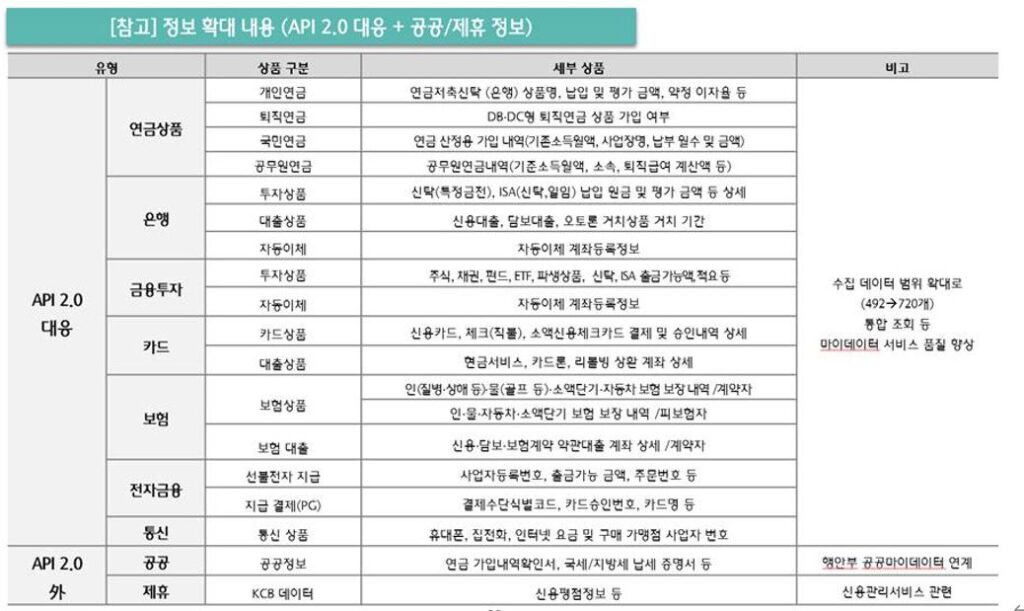

API 2.0에서 새로 추가된 주요 항목들이에요.

▲ 마이데이터 API 2.0 정보 항목 492개 → 720개로 확대 (출처: 한국신용정보원)

▲ 마이데이터 API 2.0 주요 추가 항목 (출처: 필자 직강 자료 “금융 마이데이터 2.0 대비 전략”, 2024)

연금 정보 — 드디어 한눈에 볼 수 있게 됐어요

저는 마이데이터 1.0 프로젝트 당시 연금 데이터가 거의 들어오지 않아서 내부 인터페이스를 개발해 별도로 수집하는 방식으로 해결했어요.

하지만 그렇게 해도 자행 연금만 가져올 수 있었어요. 타 금융기관 연금 정보는 볼 수가 없었어요.

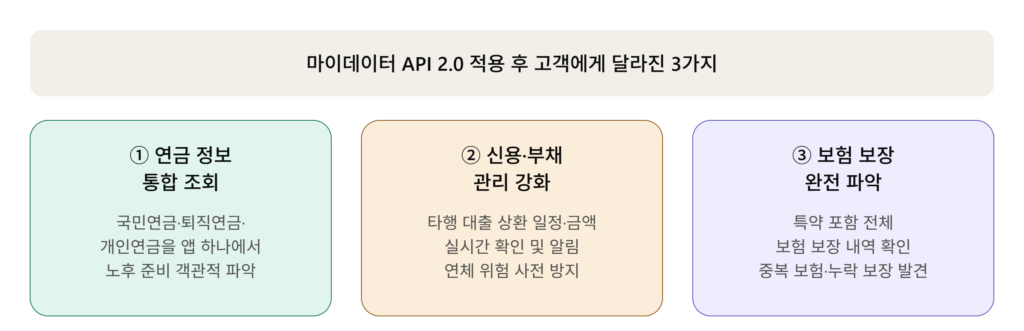

저는 이 부분이 곧 해결될 거라 확신했어요. 당시 금융권 최대 화두가 개인연금·퇴직연금·IRP 경쟁이었거든요. 그리고 API 2.0부터 드디어 세 가지 연금이 한눈에 보이게 됐어요.

- 개인연금 (연금저축신탁, 납입 및 평가금액, 약정 이자율)

- 퇴직연금 (DB형·DC형 가입 여부)

- 국민연금 (가입 내역, 기존 소득월액, 납부 월수 및 금액)

- 공무원연금

신용·부채 정보 — 훨씬 정밀해졌어요

대출 자동이체 계좌 등록 정보, 카드론·리볼빙 상환 계좌 상세 정보가 추가됐어요. 다중채무자가 여러 금융기관 대출을 한 화면에서 관리할 수 있게 됐어요.

보험 정보 — 자녀 보험까지 관리할 수 있게 됐어요

저는 마이데이터 서비스에서 보험 탭을 제일 관심 있게 봤어요. 그동안 파악하지 못했던 보험들을 한눈에 확인하고 정리할 수 있었거든요. 그런데 한 가지 아쉬움이 있었어요. 제가 자녀들이 어렸을 때 들어준 보험이 상세하게 나오지 않았거든요.

그런데 API 2.0에서 계약자와 피보험자를 모두 관리할 수 있도록 데이터가 추가됐어요. 이제 내가 가입시킨 자녀 보험 계약 사항까지 관리할 수 있게 됐어요. 개인적으로 이 부분이 제일 반가웠어요.

공공·제휴 정보 — 새로 추가됐어요

행안부 공공 마이데이터와 연계해서 국세·지방세 납세 증명서, 연금 가입 내역 확인서를 받을 수 있게 됐어요. KCB 신용평점 정보도 제휴 데이터로 연계됐어요.

▲ 마이데이터 API 2.0 적용 후 달라진 3가지 (직접 재구성)

마이데이터 API 2.0 적용 현장, 기술보다 기획이 더 힘들었어요

이 프로젝트에서 가장 힘들었던 건 720개 항목 전체를 서비스에 반영하는 것이었어요. 단순히 데이터를 수집하는 건 어렵지 않아요.

문제는 수집된 데이터를 고객이 실제로 유용하게 쓸 수 있는 서비스로 만드는 과정이었어요.

예를 들면, 국민연금 데이터가 새로 들어왔어요. 그런데 이 데이터로 고객에게 어떤 정보를 어떻게 보여줘야 가장 유용할까? 어떻게 보여줘야 “더 좋은 서비스”라는 평가를 받을 수 있을까? 그걸 생각하면서 서비스를 설계하는 게 더 어려운 일이었어요.

데이터 검증도 힘들었지만, 기술보다 기획이 더 힘들었어요. 이 프로젝트를 하면서 더 확실히 느꼈어요.

처음에는 “새로운 데이터를 어디에 쓸까?”가 고민이었어요.

국민연금 데이터가 들어왔다고 해서 고객이 좋아하는 건 아니었어요. “이 데이터를 고객에게 어떤 화면으로 보여줘야 도움이 될까?”를 수없이 회의했어요. 그렇게 탄생한 것이 연금진단 서비스였어요.

- 신용관리서비스 — 마이데이터 기반 신용점수 올리기 기능. 연결 기관 데이터를 신용점수 관리에 활용해요.

- 부채관리서비스 — 전체 대출의 상환 예정 일정·금액 알림. 다중채무자가 여러 금융기관 대출을 한눈에 관리할 수 있어요.

- 연금진단서비스 — 국민연금·퇴직연금·개인연금을 통합해서 내 노후 자산이 얼마인지 한눈에 확인해요.

- 프로세스 개선 — 마이데이터 기관 연결 후 한 번의 추가 동의로 오픈뱅킹 계좌 등록까지 동시에 완료할 수 있게 됐어요.

더 많은 데이터가 쌓이면 마이데이터는 더 좋은 서비스가 된다

492개에서 720개로, 단순히 숫자가 늘어난 게 아니에요. 고객의 금융 생활을 더 깊이, 더 정확하게 이해할 수 있는 기반이 만들어진 거예요.

연금·신용·부채·보험·공공정보까지 연결되면서 마이데이터가 진정한 의미의 금융 비서에 가까워졌어요. 앞으로 의료·공공 데이터까지 연계되면 마이데이터가 금융을 넘어 생활 전반의 데이터 플랫폼으로 진화할 거예요.

저는 API 2.0 프로젝트를 하면서 데이터가 많아지는 것보다 중요한 것은, 그 데이터를 고객에게 이해하기 쉽게 보여주는 것이라는 사실을 다시 배웠어요.

좋은 데이터는 결국 좋은 서비스로 이어질 때 비로소 가치가 생긴다고 생각했어요.

다음 편에서는 마이데이터 2.0 대면서비스 구축, 영업점을 바꾼 디지털 프로젝트 이야기를 전해드리겠습니다.

뱅커노트 (Banker’s Note)

30년 금융 현장의 경험을 바탕으로 디지털 금융과 마이데이터 이야기를 쉽게 풀어갑니다.