마이데이터 앱이 나를 아는 이유

마이데이터 앱을 열었을 때 이런 경험 하신 적 있으세요?

“어? 내가 딱 필요했던 상품인데.”

우연이 아니에요. 은행은 마이데이터를 통해 고객의 금융 패턴을 실시간으로 분석하고, 가장 필요한 순간에 가장 적합한 제안을 하는 시스템을 갖추고 있어요.

이것이 바로 마이데이터 실시간 디지털 마케팅 시스템이에요.

저는 2022년 이 시스템을 직접 기획하고 총괄한 사람이에요. 수백만 명의 고객 데이터를 다루는 이 프로젝트는 단순한 IT 구축이 아니었어요. 은행이 고객을 바라보는 방식 자체를 바꾸는 작업이었어요.

마이데이터 실시간 디지털 마케팅 시스템, 어떻게 기획하게 됐나

2022년 1월, 드디어 금융 마이데이터 서비스가 출시됐어요. 저는 프로젝트를 마무리하고 운영 모드에서 매일 긴장하며 한 달을 보내고 있었어요.

그러던 어느 날, 마이데이터 TFT 팀장님께서 저에게 “마이데이터 서비스를 더 활성화하고 고객들에게 초개인화 서비스를 할 수 있는 방안을 검토해보자”고 하셨어요.

저는 마이데이터가 모바일 앱이라는 점에 착안해서 온라인에서 실시간으로 초개인화 서비스를 할 수 있는 실시간 디지털 마케팅 시스템 구축을 제안드렸어요.

은행에서 긍정적으로 검토하시고 추진하기로 결정하면서, 저에게 모든 일을 총괄 지휘해달라는 주문을 하셨어요.

결국 컨설팅 멤버 중 저만 남아서 기획을 시작하게 됐어요.

바로 관련 솔루션 업체들에 연락해서 자료를 요청하고 설명회를 열었어요. 국내 업체 2곳, 미국 업체 1곳이 참여했는데 최종적으로 국내 넷XX 솔루션과 미국 넥XXX 솔루션이 경쟁하게 됐어요.

미국 업체는 국내 은행 납품 실적이 없었고 주로 경찰청 등 보안 프로젝트를 수행한 곳이었는데, 디지털 마케팅 프로젝트에 대한 집착이 강했어요. 제안설명회 당일, 저는 문화적 충격을 받았어요.

대표이사가 직접 발표자로 나왔는데 청바지에 티셔츠 차림이었거든요.

은행에서 제안 발표자는 최소 세미정장 차림이 관례였어요. 제 옆에서 평가자로 참석한 정 팀장님이 귓속말로 “우와, 너무 자유스럽다. 저도 적응이 잘 안 되네요”라고 했던 기억이 나요.

결국 경쟁에서는 미국 업체가 탈락했지만, 그 업체는 나중에 은행 모바일 앱을 탈퇴한 고객 재유치 솔루션 프로젝트를 수주했어요.

마이데이터 실시간 디지털 마케팅이 필요했던 이유

사실 이 시스템의 필요성은 제가 10년 전부터 절감하고 있었어요.

2011년, 저는 은행 차세대 CRM 구축 총괄 PM으로 엑센츄어 컨설팅과 함께 이탈리아·영국 벤치마킹을 다녀왔어요.

엑센츄어 LAB에서 고객경험관리(CEM)와 개인화를 주제로 점심시간에 샌드위치를 시켜 먹으면서까지 시간 가는 줄 모르고 토론했던 기억이 나요.

결론은 이거였어요.

초개인화를 하려면 고객의 행동 데이터를 매순간 수집해서 페인포인트를 포착하고 해결책을 제시해야 한다.

근데 그러려면 개인별 로그를 수집해야 하고, 그걸 저장하려면 IT 시스템에 엄청난 투자가 선행돼야 한다.

그때는 빅데이터 개념조차 없던 시절이었어요.

결국 국내 금융권에서는 고객경험관리를 해보지도 못한 채 디지털 전환 시대를 맞이하게 됐고, 개인화를 해보지도 못하고 초개인화 시대로 바로 뛰어든 거예요.

10년 전 그 샌드위치 토론이 생각날 때마다 만감이 교차해요.

지금은 80% 이상의 고객이 디지털·모바일로 은행 업무를 처리해요.

고객과 긴밀하게 소통하려면 고객의 행동을 실시간으로 수집하고 분석해서 각 개인에 맞는 서비스를 제공하는 것이 필수가 됐어요.

초개인화는 반드시 “실시간”이라는 단어가 전제돼야 해요.

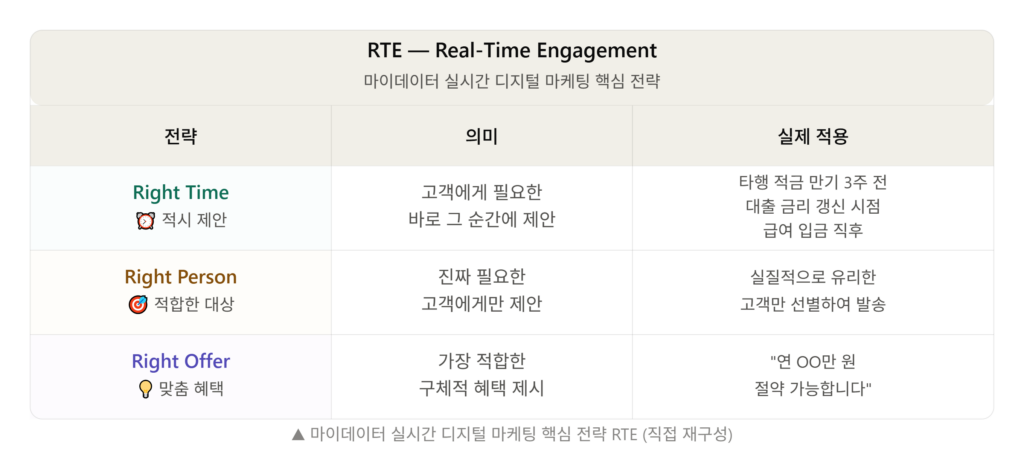

마이데이터 실시간 디지털 마케팅의 핵심 전략 — RTE

이 프로젝트의 핵심 전략은 RTE(Real-Time Engagement) 였어요.

▲ 마이데이터 실시간 디지털 마케팅 핵심 전략 RTE (직접 재구성)

기존 마케팅이 “모든 고객에게 같은 메시지”였다면,

실시간 디지털 마케팅 시스템은 “지금 이 고객에게 가장 개인화된 메시지”예요.

마이데이터 실시간 디지털 마케팅 시스템, 3단계 작동 원리

1단계 — 실시간 데이터 수집

고객이 앱을 열고 화면을 보는 순간부터 행동 데이터가 수집돼요. 어떤 메뉴를 봤는지, 어떤 상품 페이지를 클릭했는지, 얼마나 머물렀는지. 이 과정에서 저는 현업과 IT 사이의 코디네이터 역할을 했어요.

현업은 가능한 많은 로그를 수집하고 싶어했고,

IT는 시스템 부하와 저장 공간이 고민이었거든요.

결국 합의안은 이거였어요.

“초기에는 가능한 모든 로그를 수집하되, 회원 수가 늘어 시스템 부하가 생기면 그때 필요한 로그만 선별하자.”

2단계 — 패턴 분석과 이벤트 감지

AI가 고객 패턴을 분석하고 특정 이벤트를 감지해요.

“이 고객은 대출 관련 메뉴를 5번 이상 봤다.” 이런 신호들이 마케팅 기회로 판단되면 다음 단계로 넘어가요.

이 단계가 이 프로젝트에서 가장 고생했던 구간이었어요. “어떤 주제와 시나리오로 패턴을 분석할 것인가”, “어떤 이벤트를 감지 포인트로 잡을 것인가”를 룰로 세팅해야 했거든요.

현업 권차장님과 몇 달에 걸쳐 논의하고 데이터를 분석해서 결국 약 120개의 감지 시나리오를 만들어 적용했어요.

지금도 그 시나리오들이 잘 돌아가고 있어요.

3단계 — 개인화 추천 실행

패턴과 이벤트가 감지되면 맞춤형 제안이 전달돼요.

앱 푸시·앱 내 배너·문자 메시지 등 고객이 가장 반응하는 채널로 자동 선택해서 전달해요.

이 단계에서 현업과 가장 많이 협의했어요.

딜리버리 채널에 따라 비용이 달라지거든요.

SMS, 알림톡, 푸시 각각 단가가 달라서 예산을 고려하면서 채널 분배를 해야 했어요. 결론은 저비용 채널인 푸시·알림톡을 적극 활용하고 SMS는 최소화하는 방향으로 세팅했어요.

마이데이터 초개인화, 어느 선까지 해야 할까

이 프로젝트에서 기술보다 더 어려웠던 게 있었어요. “어느 선까지 개인화해야 하는가”였어요.

고객의 금융 활동 패턴, 지출 패턴, 이체 내역, 대출 현황을 보면 고객의 생활 상황이 꽤 보여요. 최근 병원비 지출이 늘었다, 이체 패턴이 바뀌었다 — 이런 데이터에서 개인적인 사정이 드러날 수 있어요.

이 선을 어디에 그어야 하는지 팀 내에서 정말 많은 논의가 있었어요.

은행 입장에서는 더 정밀한 초개인화가 마케팅 효율을 높이지만, 소비자 입장에서는 과도한 정보 활용이 될 수 있거든요.

결국 우리가 내린 결론은 이거였어요.

“고객이 동의한 범위 안에서, 고객에게 실질적으로 도움이 되는 제안만 한다.”

이 원칙이 지금도 마이데이터 마케팅의 핵심 가이드라인이에요.

마이데이터 금융 데이터는 양날의 검이에요

마이데이터 실시간 디지털 마케팅 시스템은 강력한 도구예요.

은행은 더 정확한 마케팅으로 효율을 높일 수 있고, 소비자는 정말 필요한 정보를 제때 받을 수 있어요. 하지만 잘못 활용되면 소비자가 원치 않는 과도한 마케팅에 노출될 수 있어요.

두 주체가 균형 있게 금융 데이터를 사용하는 것, 그리고 소비자가 직접 통제권을 갖는 것 — 마이데이터 동의 범위를 내가 설정하고, 마케팅 수신 여부를 내가 결정하고, 언제든 철회할 수 있는 것.

그것이 마이데이터 제도가 설계된 원칙이에요.

다음 편에서는 마이데이터로 숨어있는 내 돈을 찾는 실전 가이드를 전해드리겠습니다.

뱅커노트 (Banker’s Note)

30년 금융 현장의 경험을 바탕으로 디지털 금융과 마이데이터 이야기를 쉽게 풀어갑니다.